2025-06-09 13:27:39来源:softtj 编辑:佚名

在企业的资产范畴中,固定资产与办公用品是两个常见的概念,它们虽然都属于企业运营所需的物品,但却有着明显的区别。了解这些区别,有助于企业更合理地管理资产、规划预算以及进行财务核算。

定义与性质

固定资产是指企业为生产商品、提供劳务、出租或经营管理而持有的,使用寿命超过一个会计年度的有形资产。其价值较高,通常需要分期计提折旧来分摊成本。例如企业的办公大楼、生产设备等。

办公用品则是企业日常办公中消耗或使用的各类物品,如文具、纸张、墨盒等,它们的使用寿命较短,价值相对较低,一般在购买时直接计入当期费用。

价值与使用周期

固定资产价值较大,一般在几千元甚至更高。其使用周期较长,可能数年甚至数十年。像企业购置的大型生产设备,往往能使用多年,持续为企业创造价值。

办公用品价值普遍较低,多在几元到几百元不等。使用周期较短,可能几个月甚至几周就需要更换。比如一支笔可能使用几天就用完了,一包打印纸也很快会被消耗。

会计处理

固定资产在入账时,按照其购置成本确认为资产,后续通过折旧逐步计入成本费用。这一过程较为复杂,需要考虑折旧方法、折旧年限等因素。

办公用品则在购买时直接作为费用列支,简化了会计处理流程。例如购买一批办公用品花费 500 元,直接借记“管理费用——办公费”,贷记“库存现金”等科目。

管理方式

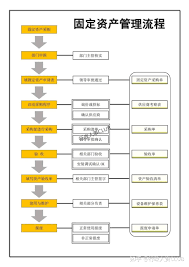

对于固定资产,企业通常会建立详细的资产台账,记录其购置时间、使用部门、折旧情况等信息,定期进行盘点清查,确保资产安全完整。

办公用品的管理相对灵活,一般根据使用部门的需求进行采购和发放,注重对库存的合理控制,以避免积压或缺货。

总之,固定资产与办公用品在定义、价值、使用周期、会计处理和管理方式等方面都存在明显差异。企业只有准确区分它们,才能更好地进行资产管理,提高运营效率,实现资源的优化配置,为企业的稳健发展奠定坚实基础。

游戏辅助

3.5MB

下载

趣味娱乐

29.36MB

下载

生活服务

37.11MB

下载

系统工具

7.34 MB

下载

系统工具

18.09MB

下载

系统工具

4.15MB

下载

教育学习

31.9 MB

下载

生活服务

3.46MB

下载

教育学习

101.21MB

下载

新闻阅读

20.41MB

下载